Perkembangan Fintech di Indonesia

beritafintech.com – Dalam era digital yang terus berkembang, industri keuangan mengalami revolusi melalui adopsi teknologi, yang dikenal sebagai Financial Technology atau Fintech. Fintech telah menjadi kekuatan utama dalam mengubah cara kita berinteraksi dengan keuangan, memberikan solusi inovatif untuk memudahkan transaksi, investasi, dan manajemen keuangan. Dalam konteks global, perkembangan Fintech tidak hanya mencakup negara maju, tetapi juga memperlihatkan pertumbuhan yang pesat di negara-negara berkembang, termasuk Indonesia.

Indonesia, sebagai salah satu negara dengan populasi besar dan pertumbuhan ekonomi yang dinamis, menjadi panggung yang menarik untuk perkembangan Fintech. Perkembangan ini tidak hanya mencakup transformasi dalam layanan keuangan konvensional tetapi juga memberikan akses lebih luas kepada masyarakat terhadap produk keuangan, terutama di era di mana konektivitas digital semakin merata.

Dalam blog ini, kita akan menjelajahi lebih lanjut tentang bagaimana Fintech telah membentuk pemandangan keuangan di Indonesia, apa kategori utamanya, bagaimana pemerintah terlibat, serta melihat ke depan untuk melihat apa yang mungkin terjadi di masa mendatang. Mari kita mulai perjalanan kita melalui dunia perkembangan Fintech yang menggairahkan di Indonesia..

Fintech dan Transformasi Keuangan

A. Peran Fintech dalam Mentransformasi Sektor KeuanganFintech

1. Dampak Positif Fintech:

- Peningkatan Akses Keuangan: Fintech membuka pintu bagi masyarakat yang sebelumnya tidak terlayani oleh lembaga keuangan konvensional.

- Efisiensi Operasional: Proses keuangan menjadi lebih cepat dan efisien, mengurangi biaya administratif.

2. Tantangan yang Dihadapi:

- Keamanan dan Privasi: Seiring dengan pertumbuhan Fintech, tantangan terkait keamanan dan privasi data juga meningkat.

- Regulasi yang Dinamis: Perkembangan cepat Fintech memerlukan regulasi yang responsif dan seimbang untuk melindungi konsumen dan memastikan kestabilan sektor keuangan.

Dalam konteks Indonesia, Fintech telah menjadi katalisator dalam mengatasi kesenjangan keuangan dan memberikan akses kepada jutaan orang yang sebelumnya tidak terjangkau oleh layanan keuangan konvensional. Namun, seperti halnya setiap perubahan besar, Fintech juga dihadapkan pada berbagai tantangan yang perlu diatasi agar dapat memberikan dampak positif yang berkelanjutan.

Kelebihan dan Kelemahan Fintech di Indonesia

- Akses Keuangan Inklusif:

- Fintech memungkinkan akses ke layanan keuangan bagi mereka yang sebelumnya diabaikan oleh lembaga keuangan tradisional.

- Kemudahan Transaksi:

- Pengguna dapat melakukan transaksi keuangan kapan saja dan di mana saja melalui platform Fintech, meminimalkan hambatan waktu dan lokasi.

- Inovasi Produk:

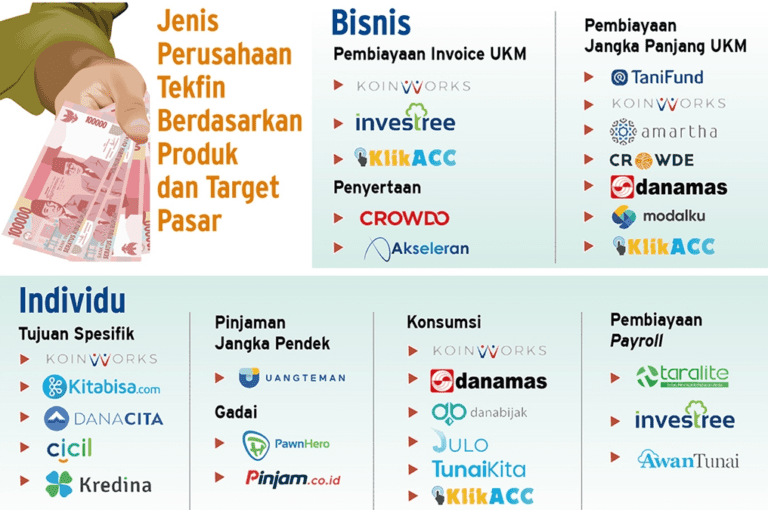

- Kemunculan Fintech mendorong inovasi produk, seperti layanan pembayaran digital, pinjaman online, dan investasi mikro.

B. Tantangan Regulasi dan Keamanan

- Ketidakpastian Regulasi:

- Regulasi Fintech di Indonesia masih berkembang, menciptakan ketidakpastian yang dapat mempengaruhi pertumbuhan dan operasional perusahaan.

- Keamanan dan Privasi:

- Adanya risiko terkait keamanan data dan privasi pengguna menimbulkan kekhawatiran di antara konsumen dan regulator.

- Keterbatasan Literasi Keuangan:

- Masyarakat mungkin kurang familiar dengan produk dan layanan Fintech, memerlukan upaya edukasi agar mereka dapat menggunakan layanan ini secara bijak.

Dalam menggambarkan kelebihan dan kelemahan Fintech di Indonesia, penting untuk diakui bahwa dampaknya sangat bergantung pada bagaimana pemangku kepentingan, termasuk pemerintah, perusahaan Fintech, dan masyarakat, bekerja sama untuk mengatasi tantangan dan memaksimalkan manfaatnya.

Inovasi Terkini dan Perkembangan Terbaru

A. Studi Kasus Sukses Fintech di Indonesia

- Pertumbuhan E-Wallets:

- Peta persaingan e-wallet di Indonesia dan peran mereka dalam menggantikan transaksi tunai.

- Studi kasus tentang keberhasilan perusahaan-perusahaan e-wallet tertentu dalam mendominasi pasar.

- Pengembangan Teknologi Blockchain:

- Penerapan teknologi blockchain dalam sektor keuangan, termasuk pengaruhnya terhadap keamanan transaksi dan kecepatan layanan.

B. Inovasi Teknologi Terkini yang Mempengaruhi Fintech

- Pemanfaatan Kecerdasan Buatan (AI):

- Bagaimana AI digunakan dalam pengambilan keputusan investasi dan manajemen risiko.

- Penggunaan chatbot dan asisten virtual untuk meningkatkan pengalaman pengguna.

- Penggunaan Big Data dalam Analisis Keuangan:

- Bagaimana perusahaan Fintech menggunakan big data untuk mengidentifikasi tren, risiko, dan peluang di pasar keuangan.

- Integrasi Internet of Things (IoT):

- Perkembangan dalam penerapan IoT untuk memantau aset keuangan dan transaksi secara real-time.

Perkembangan terbaru dalam Fintech di Indonesia mencakup inovasi teknologi yang terus mengubah lanskap keuangan. Studi kasus sukses dan implementasi teknologi terkini memberikan gambaran tentang bagaimana Fintech terus beradaptasi dengan kebutuhan masyarakat dan berkontribusi pada perkembangan ekosistem keuangan yang lebih canggih.

Peran Pemerintah dan Regulasi

A. Keterlibatan Pemerintah dalam Pengembangan Fintech

- Dukungan untuk Ekosistem Fintech:

- Inisiatif dan program yang dicanangkan oleh pemerintah untuk mendukung pertumbuhan Fintech di Indonesia.

- Keterlibatan pemerintah dalam penyediaan insentif dan bantuan bagi perusahaan Fintech.

- Kolaborasi dengan Lembaga Keuangan Tradisional:

- Bagaimana pemerintah memfasilitasi kolaborasi antara Fintech dan lembaga keuangan konvensional untuk menciptakan ekosistem yang seimbang.

B. Regulasi untuk Memastikan Keamanan dan Stabilitas

- Ketentuan Anti-Pencucian Uang (AML) dan Pencegahan Pendanaan Terorisme (CFT):

- Langkah-langkah yang diambil oleh pemerintah untuk memastikan bahwa perusahaan Fintech mematuhi standar keamanan dan melibatkan diri dalam upaya pencegahan kejahatan keuangan.

- Perlindungan Konsumen:

- Upaya pemerintah dalam memastikan bahwa konsumen dilindungi dari praktik bisnis yang merugikan dan adanya skema penipuan.

- Regulasi Inovasi (Regulatory Sandboxes):

- Pendekatan inovatif pemerintah dalam menciptakan lingkungan yang mendukung pengembangan produk dan layanan Fintech tanpa mengorbankan keamanan dan stabilitas sektor keuangan.

Peran pemerintah dan regulasi sangat penting dalam mengawasi dan memandu perkembangan Fintech. Dengan mengadopsi pendekatan yang seimbang, pemerintah dapat memberikan kepastian hukum, melindungi konsumen, dan memfasilitasi inovasi yang mendukung pertumbuhan ekosistem Fintech.

Tantangan dan Peluang untuk Industri Fintech

A. Tantangan yang Harus Diatasi

- Tantangan Regulasi yang Kompleks:

- Bagaimana ketidakpastian dan kompleksitas regulasi dapat menjadi hambatan bagi pertumbuhan dan inovasi Fintech.

- Upaya yang diperlukan untuk menciptakan kerangka regulasi yang jelas dan responsif.

- Keamanan dan Perlindungan Data:

- Risiko keamanan dan tantangan terkait privasi data yang perlu diatasi untuk membangun kepercayaan masyarakat terhadap layanan Fintech.

- Literasi Keuangan Masyarakat:

- Bagaimana keterbatasan literasi keuangan di kalangan masyarakat dapat mempengaruhi adopsi Fintech dan upaya yang diperlukan untuk meningkatkannya.

B. Peluang Pertumbuhan di Masa Depan

- Peningkatan Inklusivitas Keuangan:

- Bagaimana Fintech dapat terus mendukung akses ke layanan keuangan bagi mereka yang belum terjangkau oleh lembaga keuangan tradisional.

- Peran Fintech dalam memerangi kesenjangan keuangan.

- Inovasi Produk dan Layanan:

- Peluang untuk terus mengembangkan produk dan layanan baru, seperti asuransi berbasis teknologi dan solusi investasi yang inovatif.

- Kolaborasi antara Fintech dan Industri Lain:

- Bagaimana kolaborasi antara Fintech, perusahaan teknologi, dan lembaga keuangan tradisional dapat menciptakan sinergi dan memberikan nilai tambah.

Melihat tantangan sebagai peluang untuk pertumbuhan adalah kunci keberhasilan industri Fintech di masa depan. Dengan mengatasi hambatan yang ada dan memanfaatkan peluang yang muncul, Fintech dapat terus berkontribusi pada transformasi positif dalam sektor keuangan Indonesia.

Kesimpulan

Dalam perjalanannya, Fintech di Indonesia telah memainkan peran krusial dalam mengubah lanskap keuangan secara menyeluruh. Dengan pertumbuhan e-wallet, pemanfaatan teknologi blockchain, dan inovasi terkini seperti kecerdasan buatan, Fintech telah menghadirkan solusi keuangan yang lebih inklusif, efisien, dan inovatif.

Sementara menghadapi tantangan regulasi dan keamanan, Fintech di Indonesia memiliki peluang besar untuk terus berkembang. Proyeksi masa depan melibatkan peningkatan kerja sama antara pemerintah, perusahaan Fintech, dan lembaga keuangan tradisional untuk menciptakan ekosistem yang sehat dan berkelanjutan. Kemungkinan pertumbuhan inklusif dan inovasi produk yang lebih lanjut membuka pintu bagi perubahan positif dalam cara masyarakat mengakses dan mengelola keuangan mereka.

Dengan begitu banyak potensi yang belum tergarap, Indonesia memasuki babak baru dalam evolusi Fintech. Dalam kesimpulan, kita dapat melihat bahwa peran penting pemerintah dan regulasi yang bijaksana bersama inovasi yang terus-menerus akan menjadi kunci untuk membentuk masa depan keuangan yang lebih modern dan terjangkau di Indonesia.