Apa Itu Fintech

Beritafintech.com– Apa Itu Fintech :Fintech, atau financial technology, merupakan sebuah sektor inovatif yang menggabungkan teknologi dan layanan keuangan untuk meningkatkan efisiensi, aksesibilitas, dan pengalaman pengguna dalam bertransaksi keuangan. Sejak beberapa tahun terakhir, Fintech telah menjadi bagian integral dari perkembangan ekonomi global, termasuk di Indonesia. Dengan perubahan cara orang bertransaksi dan berinteraksi dengan keuangan, pemahaman mendalam tentang Fintech menjadi suatu keharusan.

Pada bagian pendahuluan ini, kita akan menjelajahi konsep dasar Fintech, mengupas sejarah perkembangannya di Indonesia, dan mendiskusikan betapa signifikan peran Fintech dalam menghadapi revolusi digital. Selain itu, kita akan melihat mengapa pemahaman Fintech penting dalam menghadapi dinamika ekonomi global yang terus berubah dan bagaimana perkembangan ini menciptakan peluang serta tantangan di Indonesia. Dengan pemahaman yang baik tentang Fintech, kita dapat mengoptimalkan manfaatnya dan sekaligus menjaga keamanan dan keberlanjutan sistem keuangan modern.

Apa Itu Fintech?

Fintech, singkatan dari financial technology, merujuk pada industri yang menggabungkan teknologi informasi dengan layanan keuangan untuk menciptakan solusi inovatif dalam pengelolaan dan penyediaan layanan finansial. Secara sederhana, Fintech membawa perubahan signifikan dalam cara kita berinteraksi dengan uang, investasi, pembayaran, dan layanan keuangan lainnya.

Karakteristik Utama Fintech:

- Teknologi Modern: Fintech menggunakan teknologi terkini, seperti kecerdasan buatan, analisis data besar (big data), dan teknologi blockchain, untuk memberikan layanan yang lebih efisien dan inovatif.

- Aksesibilitas dan Kecepatan: Salah satu fitur kunci Fintech adalah memberikan aksesibilitas dan kecepatan yang tinggi dalam berbagai layanan keuangan. Ini termasuk transaksi pembayaran, pinjaman tanpa agunan, dan investasi online.

- Inovasi Produk dan Layanan: Fintech tidak hanya menyediakan alternatif untuk layanan tradisional, tetapi juga menciptakan produk dan layanan baru yang lebih sesuai dengan kebutuhan pengguna modern. Contohnya termasuk aplikasi pembayaran digital, robo-advisors, dan platform pinjaman online.

- Peningkatan Inklusivitas Keuangan: Fintech telah memainkan peran kunci dalam meningkatkan inklusivitas keuangan dengan membawa layanan keuangan kepada masyarakat yang sebelumnya sulit dijangkau oleh lembaga keuangan tradisional.

Contoh Layanan Fintech:

- Peer-to-Peer Lending (P2P): Platform P2P memungkinkan pinjaman antara individu tanpa perantara perbankan tradisional, memfasilitasi pembiayaan lebih cepat dan efisien.

- Payment Gateways: Aplikasi pembayaran digital dan payment gateways memungkinkan pembayaran online dengan cepat dan aman, mengurangi ketergantungan pada uang tunai.

- Insurtech: Fintech di bidang asuransi, atau Insurtech, menggunakan teknologi untuk menyederhanakan proses klaim, menilai risiko dengan lebih akurat, dan memberikan layanan asuransi yang lebih terjangkau.

- Robo-Advisors: Platform investasi otomatis atau robo-advisors menggunakan algoritma untuk memberikan saran investasi yang disesuaikan dengan tujuan dan profil risiko pengguna.

Tantangan dan Perkembangan Masa Depan:

Meskipun memberikan berbagai manfaat, Fintech juga dihadapkan pada tantangan, termasuk keamanan data dan ketidakpastian regulasi. Namun, perkembangan terus-menerus dalam teknologi dan kolaborasi antara Fintech, pemerintah, dan lembaga keuangan tradisional akan membentuk masa depan industri ini. Fintech tidak hanya mengubah cara kita berurusan dengan uang, tetapi juga membuka pintu untuk inklusi keuangan yang lebih luas dan layanan yang lebih inovatif.

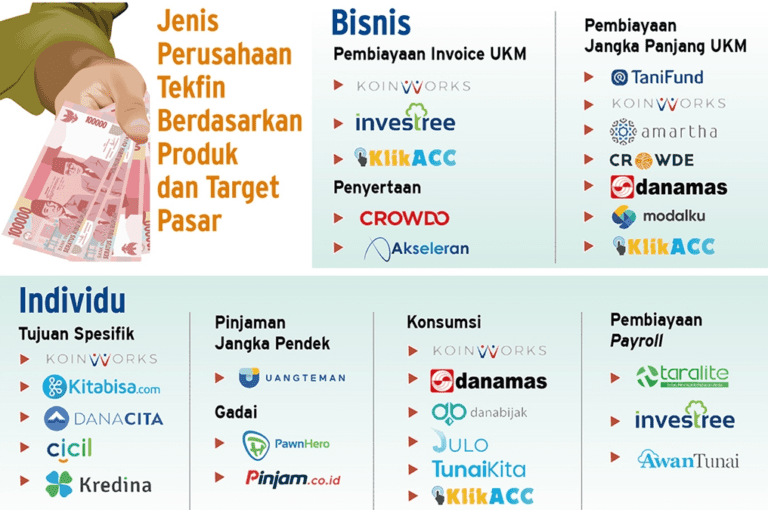

Jenis-Jenis Fintech

Fintech mencakup beragam layanan keuangan yang menawarkan solusi inovatif untuk memenuhi kebutuhan konsumen dan pelaku bisnis. Pada bagian ini, kita akan menjelajahi beberapa jenis Fintech yang telah merubah lanskap keuangan di Indonesia.

A. Peer-to-Peer Lending

- Definisi Peer-to-Peer Lending

- Bagaimana Peer-to-Peer Lending Bekerja

- Peran Peer-to-Peer Lending dalam Mendorong Akses Keuangan

B. Payment Gateways

- Fungsi Payment Gateways dalam Transaksi Online

- Keamanan dan Efisiensi Transaksi Menggunakan Payment Gateways

- Integrasi Payment Gateways dalam E-commerce dan Bisnis Digital

C. Insurtech

- Transformasi Industri Asuransi Melalui Teknologi

- Fitur Inovatif dalam Layanan Asurtech

- Manfaat Insurtech dalam Mengelola Risiko Keuangan

D. Robo-Advisors

- Konsep Robo-Advisors dalam Dunia Investasi

- Kelebihan dan Kelemahan Penggunaan Robo-Advisors

- Bagaimana Robo-Advisors Meningkatkan Akses Investasi

E. Cryptocurrency dan Blockchain

- Pengantar tentang Cryptocurrency

- Peran Blockchain dalam Keamanan dan Transparansi Keuangan

- Tantangan dan Peluang Cryptocurrency di Indonesia

Dengan memahami perbedaan dan kegunaan masing-masing jenis Fintech, kita dapat mengidentifikasi bagaimana setiap kategori memberikan dampak uniknya terhadap kehidupan keuangan masyarakat Indonesia. Selain itu, kita akan merinci bagaimana inovasi-inovasi ini berkontribusi pada perubahan paradigma dalam sistem keuangan konvensional.

Bagaimana Fintech Bekerja

Fintech menjadi fenomena karena kemampuannya menggabungkan teknologi modern dengan layanan keuangan tradisional. Pada bagian ini, kita akan menjelaskan secara rinci bagaimana Fintech bekerja dan memberikan solusi inovatif kepada konsumen.

A. Proses Transaksi

- Registrasi dan Identifikasi Pengguna

- Proses pendaftaran yang cepat dan mudah

- Metode identifikasi pengguna dalam lingkungan digital

- Pengolahan Data dan Analisis Risiko

- Penggunaan kecerdasan buatan dalam menganalisis data keuangan

- Penilaian risiko kredit dan metode mitigasinya

- Kemudahan Transaksi

- Fasilitas transaksi digital yang efisien

- Kecepatan dalam pemrosesan pembayaran dan transfer dana

B. Keamanan dan Perlindungan Konsumen

- Teknologi Keamanan yang Digunakan

- Sistem enkripsi untuk melindungi data pengguna

- Proteksi terhadap ancaman keamanan seperti phishing dan malware

- Perlindungan Konsumen

- Kebijakan privasi dan perlindungan data

- Mekanisme penanganan keluhan dan sengketa

C. Penggunaan Teknologi dalam Fintech

- Blockchain dan Keandalan Transaksi

- Peran teknologi blockchain dalam memastikan integritas transaksi

- Keuntungan dari sistem terdesentralisasi

- Kecerdasan Buatan (AI) dan Analisis Prediktif

- Pemanfaatan kecerdasan buatan dalam memberikan saran keuangan

- Analisis prediktif untuk memahami perilaku konsumen

Pemahaman mendalam tentang mekanisme kerja Fintech menjadi kunci untuk mengoptimalkan penggunaannya dan meningkatkan kepercayaan konsumen. Selain itu, penekanan pada keamanan dan perlindungan konsumen akan memberikan dasar yang kuat untuk pertumbuhan berkelanjutan industri Fintech.

Apa Itu Fintech di Indonesia

Fintech telah mengalami perkembangan pesat di Indonesia, memainkan peran penting dalam transformasi ekonomi dan keuangan negara. Pada bagian ini, kita akan mengeksplorasi perkembangan Fintech di Indonesia, mencakup pertumbuhan industri, regulasi pemerintah, dan dampaknya pada ekonomi dan masyarakat.

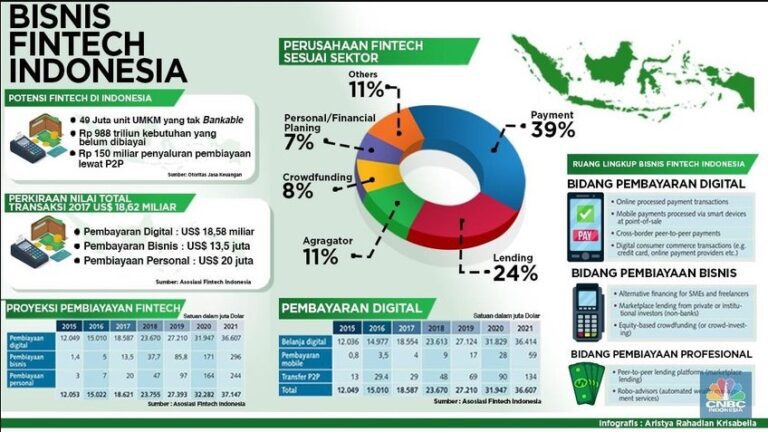

A. Pertumbuhan Industri Fintech

- Statistik Pertumbuhan Fintech di Indonesia

- Jumlah perusahaan Fintech

- Volume transaksi dan nilai investasi

- Inovasi dan Layanan Unggulan

- Produk dan layanan Fintech yang mendominasi pasar

- Inovasi terbaru yang membentuk tren industri

B. Regulasi dan Kebijakan Pemerintah

- Peran Otoritas Jasa Keuangan (OJK)

- Fungsi pengawasan dan regulasi OJK terhadap Fintech

- Langkah-langkah pemerintah untuk memfasilitasi pertumbuhan Fintech

- Kepatuhan dan Perlindungan Konsumen

- Kebijakan untuk memastikan keamanan dan keadilan bagi konsumen

- Langkah-langkah perlindungan data dan privasi

C. Dampak Fintech pada Ekonomi dan Masyarakat

- Akses Keuangan yang Lebih Inklusif

- Meningkatnya akses ke layanan keuangan bagi masyarakat yang sebelumnya tidak terlayani

- Penurunan tingkat kebutuhan akan infrastruktur keuangan fisik

- Pendorong Pertumbuhan UMKM

- Peran Fintech dalam mendukung pertumbuhan Usaha Mikro, Kecil, dan Menengah (UMKM)

- Fasilitasi pinjaman dan transaksi bagi pelaku bisnis skala kecil

- Tantangan dan Kesempatan

- Hambatan yang dihadapi Fintech di Indonesia

- Peluang untuk kolaborasi antara Fintech dan sektor keuangan tradisional

Dengan memahami dinamika Fintech di Indonesia, kita dapat mengidentifikasi peluang investasi, mengatasi tantangan, dan mendukung pertumbuhan ekonomi yang berkelanjutan. Regulasi yang bijaksana dan sinergi antara sektor swasta dan pemerintah menjadi kunci kesuksesan dalam mewujudkan potensi penuh Fintech di Indonesia.

Keuntungan dan Risiko Menggunakan Fintech

Pada bagian ini, kita akan mengulas keuntungan dan risiko yang terkait dengan penggunaan Fintech. Memahami aspek positif dan negatif ini penting agar konsumen dan pelaku bisnis dapat mengambil keputusan yang cerdas dalam mengadopsi teknologi keuangan modern ini.

A. Keuntungan Penggunaan Fintech

- Kemudahan dan Keterjangkauan

- Aksesibilitas layanan keuangan tanpa batasan geografis

- Biaya transaksi yang lebih rendah dibandingkan dengan lembaga keuangan tradisional

- Efisiensi dan Kecepatan Transaksi

- Penyederhanaan proses transaksi dan pembayaran

- Pengolahan dana secara instan tanpa keterlambatan

- Inovasi Produk dan Layanan

- Penawaran produk keuangan yang inovatif

- Kemudahan dalam mengakses investasi dan manajemen keuangan pribadi

B. Risiko dan Tantangan yang Dihadapi

- Keamanan Data dan Privasi

- Potensi risiko kebocoran data dan serangan siber

- Upaya perlindungan data konsumen yang perlu ditingkatkan

- Ketergantungan pada Teknologi

- Risiko gangguan teknis atau kegagalan sistem

- Dampak potensial terhadap layanan keuangan jika terjadi pemadaman atau kerusakan teknologi

- Tantangan Regulasi

- Ketidakpastian terkait regulasi Fintech yang dapat berdampak pada operasional

- Perubahan kebijakan pemerintah yang mungkin mempengaruhi aktivitas Fintech

C. Cara Mengelola Risiko dalam Menggunakan Fintech

- Edukasi dan Kesadaran Konsumen

- Pentingnya pemahaman konsumen terhadap risiko yang mungkin dihadapi

- Inisiatif edukasi untuk meningkatkan literasi keuangan

- Keamanan Cyber dan Teknologi

- Investasi dalam sistem keamanan yang canggih

- Keterlibatan aktif dalam menjaga privasi data konsumen

- Kolaborasi dengan Regulator

- Keterlibatan aktif Fintech dalam membentuk regulasi yang seimbang

- Kerjasama antara Fintech, regulator, dan sektor keuangan tradisional

Dengan menyadari keuntungan dan risiko yang melekat pada penggunaan Fintech, konsumen dapat membuat keputusan yang cerdas dan berbasis informasi. Pihak Fintech juga diharapkan untuk mengambil langkah-langkah proaktif dalam mengelola risiko demi membangun kepercayaan konsumen yang berkelanjutan.

Kesimpulan

Dalam menjelajahi dunia tentang penjelasan Apa Itu Fintechdi Indonesia, dapat disimpulkan bahwa perkembangan pesat dalam sektor ini telah membawa dampak signifikan pada cara masyarakat mengakses dan mengelola keuangan. Berikut adalah beberapa poin kunci yang dapat diambil sebagai kesimpulan:

- Transformasi Keuangan Digital: Fintech telah menjadi katalisator utama dalam transformasi keuangan digital di Indonesia, memungkinkan akses yang lebih mudah dan cepat terhadap layanan keuangan bagi berbagai lapisan masyarakat.

- Regulasi dan Pengawasan: Peran pemerintah, khususnya Otoritas Jasa Keuangan (OJK), sangat penting dalam menjaga keamanan dan keadilan dalam ekosistem Fintech. Regulasi yang bijaksana diperlukan untuk menjaga keseimbangan antara inovasi dan perlindungan konsumen.

- Keuntungan Akses Keuangan Inklusif: Fintech telah berhasil meningkatkan inklusivitas keuangan dengan menyediakan layanan kepada masyarakat yang sebelumnya sulit dijangkau oleh lembaga keuangan tradisional.

- Tantangan Keamanan dan Privasi: Meskipun memberikan kemudahan, Fintech juga membawa risiko keamanan dan privasi yang perlu dikelola secara cermat. Pemahaman konsumen dan langkah-langkah perlindungan data menjadi kunci untuk mengatasi tantangan ini.

- Kolaborasi dan Inovasi Berkelanjutan: Kolaborasi antara Fintech, lembaga keuangan, dan pemerintah diperlukan untuk menciptakan ekosistem yang berkelanjutan. Inovasi terus-menerus menjadi kunci untuk memenuhi kebutuhan masyarakat yang terus berkembang.

Dengan pemahaman yang baik tentang dinamika Fintech, Indonesia dapat terus memimpin inovasi keuangan di tingkat regional dan global. Keberlanjutan pertumbuhan Fintech memerlukan upaya bersama dari semua pemangku kepentingan untuk menciptakan ekosistem yang stabil, aman, dan adil bagi semua pihak yang terlibat.